1. Wie schätzen Sie Ihre finanzielle Risikobereitschaft im Vergleich zu anderen Menschen ein?

1. Extrem niedrige Risikobereitschaft.

2. Sehr niedrige Risikobereitschaft.

3. Niedrige Risikobereitschaft.

4. Durchschnittliche Risikobereitschaft.

5. Hohe Risikobereitschaft.

6. Sehr hohe Risikobereitschaft.

7. Extrem hohe Risikobereitschaft.

2. Wie leicht können Sie sich anpassen, wenn finanziell etwas schief läuft?

1. Gar nicht leicht.

2. Nicht so leicht.

3. Ziemlich leicht.

4. Sehr leicht.

3. Wenn Sie an das Wort „Risiko“ im finanziellen Sinne denken, welches der folgenden Wörter fällt Ihnen am ehesten ein?

1. Gefahr.

2. Unsicherheit.

3. Chance.

4. Nervenkitzel.

4. Haben Sie jemals eine große Summe in eine risikoreiche Investition investiert, hauptsächlich um einen „Nervenkitzel“ zu erleben, wenn diese im Wert steigt oder fällt?

1. Nein.

2. Ja, sehr selten.

3. Ja, eher selten.

4. Ja, schon öfter.

5. Ja, sehr oft.

5. Wenn Sie die Wahl hätten zwischen mehr Arbeitsplatzsicherheit mit einem kleinen Gehaltssprung oder weniger Arbeitsplatzsicherheit mit einem großen Gehaltssprung - wie würden Sie sich entscheiden?

1. Mit Sicherheit für mehr Arbeitsplatzsicherheit mit kleiner Gehaltssteigerung.

2. Wahrscheinlich für mehr Arbeitsplatzsicherheit mit kleiner Gehaltssteigerung.

3. Ich bin mir nicht sicher.

4. Wahrscheinlich für weniger Arbeitsplatzsicherheit mit großer Gehaltssteigerung.

5. Mit Sicherheit für weniger Arbeitsplatzsicherheit mit großer Gehaltssteigerung.

6. Wenn Sie mit einer bedeutenden finanziellen Entscheidung konfrontiert werden, beschäftigen Sie sich mehr mit den möglichen Verlusten oder mit den möglichen Gewinnen?

1. Immer mehr mit den möglichen Verlusten.

2. Normalerweise mehr mit den möglichen Verlusten.

3. Normalerweise mehr mit den möglichen Gewinnen.

4. Immer mehr mit den möglichen Gewinnen.

7. Wie fühlen Sie sich normalerweise, nachdem Sie eine bedeutende finanzielle Entscheidung getroffen haben?

1. Sehr pessimistisch.

2. Ein wenig pessimistisch.

3. Ein wenig optimistisch.

4. Sehr optimistisch.

8. Stellen Sie sich vor, Sie hätten eine Stelle, bei der Sie zwischen einem festen Gehalt, Provision oder einer Mischung aus beiden wählen könnten. Wie würden Sie sich entscheiden?

1. Nur Gehalt.

2. Hauptsächlich Gehalt.

3. Gleichmäßige Kombination aus Gehalt und Provision.

4. Hauptsächlich Provision.

5. Nur Provision.

9. Wie hoch war Ihre Risikobereitschaft bei finanziellen Entscheidungen in der Vergangenheit?

1. Sehr niedrig.

2. Niedrig.

3. Durchschnittlich.

4. Hoch.

5. Sehr hoch.

10. Wie hoch ist Ihre momentane Risikobereitschaft bei Ihren finanziellen Entscheidungen?

1. Sehr niedrig.

2. Niedrig.

3. Durchschnittlich.

4. Hoch.

5. Sehr hoch.

11. Sie haben die Möglichkeit, eine Investition zu tätigen, bei der es nahezu sicher scheint, eine beträchtliche Rendite zu erzielen. Allerdings haben Sie keine Mittel, um diese Investition umzusetzen. Eine Möglichkeit ist, Geld für diesen Zweck zu leihen. Wie wahrscheinlich ist es, dass Sie dies tun würden?

1. Sehr unwahrscheinlich.

2. Etwas unwahrscheinlich.

3. Etwas wahrscheinlich.

4. Sehr wahrscheinlich.

12. Wie viel Vertrauen haben Sie in Ihre Fähigkeiten, gute finanzielle Entscheidungen zu fällen?

1. Kein.

2. Ein wenig.

3. Ein angemessenes Maß.

4. Sehr viel.

5. Voll.

13. Nehmen Sie an, Sie hätten vor 5 Jahren Aktien einer hoch angesehenen Firma gekauft. Im gleichen Jahr erfuhr diese Firma aufgrund schlechten Managements einen steilen Umsatzrückgang. Die Aktienpreise sanken drastisch ab und Sie verkauften mit einem beträchtlichen Verlust. Diese Firma wurde unter einem neuen Management umstrukturiert; die meisten Experten erwarten jetzt, dass die Firma überdurchschnittliche Erträge erzielt. Würden Sie, angesichts Ihrer schlechten Erfahrung mit dieser Firma in der Vergangenheit, jetzt Aktien kaufen?

1. Mit Sicherheit nicht.

2. Wahrscheinlich nicht.

3. Ich bin mir nicht sicher.

4. Wahrscheinlich.

5. Mit Sicherheit.

14. Investitionen können im Wert steigen oder sinken. Experten sagen oft, dass Sie bereit sein sollten, eine Wertminderung auszusitzen. Um wie viel dürfte der Gesamtwert

1. Jeder Rückgang würde mich verunsichern.

2. 10%.

3. 20%.

4. 33%.

5. 50%.

6. Mehr als 50%.

15. Nehmen Sie an, ein längst verloren geglaubter Verwandter stirbt und hinterlässt Ihnen ein Haus, das sich in schlechtem Zustand befindet, aber in einem Vorort liegt, der sich zunehmender Beliebtheit erfreut. Wie es aussieht, ließe sich das Haus wahrscheinlich für €300.000 verkaufen; wenn Sie aber €100.000 in Renovierungsarbeiten investieren würden, würde der Kaufpreis bei ca. €600.000 liegen. Es wird jedoch davon geredet, eine Hauptverkehrsstraße neben dem Haus zu bauen, was den Wert beträchtlich mindern würde. Welche der folgenden Möglichkeiten würden Sie wählen?

1. Es so zu verkaufen.

2. Es unverändert behalten, aber vermieten.

3. Eine Hypothek über 100.000€ aufnehmen und die Renovierungsarbeiten durchführen.

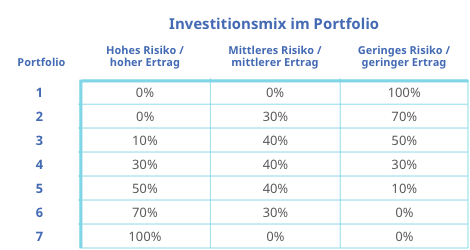

16. Die meisten Investment-Portfolios bestehen aus einer Mischung verschiedenartiger Anlagen - einige der Papiere erwarten möglicherweise hohe Erträge, sind jedoch mit hohem Risiko behaftet; manche - mit mittlerem Risiko - erwarten mittlere Erträge; und andere können risikoarm/mit niedrigen Erträgen sein. (Aktien zum Beispiel wären risikoreich/mit hohen Erträgen, kurzfristige Spareinlagen hingegen wären risikoarm/mit niedrigen Erträgen.) Welcher Investitionsmix sagt Ihnen am meisten zu? Hätten Sie lieber ausschließlich weniger Risiken/geringere Erträge, nur hohe Risiken/hohe Erträge oder irgendetwas dazwischen?

1. Portfolio 1.

2. Portfolio 2.

3. Portfolio 3.

4. Portfolio 4.

5. Portfolio 5.

6. Portfolio 6.

7. Portfolio 7.

17. Sie ziehen in Erwägung, ein Viertel Ihrer flüssigen Geldmittel in eine einzige Investition zu stecken. Es wird erwartet, dass diese Investition ca. das Zweifache des Zinssatzes von kurzfristigen Spareinlagen abwirft. Im Gegensatz zu kurzfristigen Spareinlagen ist diese Investition jedoch nicht gegen den Verlust des investierten Geldes geschützt. Wie niedrig müsste das Risiko eines Verlusts sein, damit Sie investieren?

1. Null, d.h. kein Verlustrisiko.

2. Sehr niedriges Verlustrisiko.

3. Mäßiges Verlustrisiko.

4. 50% Verlustrisiko.

18. Bei manchen Arten von Investitionen, wie Bareinlagen und kurzfristigen Spareinlagen, steht der Erlös der Investition bereits vorher fest. Nur die Inflationsrate wird verursachen, dass die Kaufkraft des Werts sinkt. Bei anderen Arten von Investitionen, wie Aktien oder Grundbesitz, ist der Wert nicht festgeschrieben; er wird variieren. Auf kurze Sicht gesehen, könnte er unter den Kaufpreis fallen. Auf lange Sicht jedoch sollte der Wert von Aktien und Grundbesitz mit Sicherheit um mehr als die Inflationsrate steigen. Was ist Ihnen unter diesem Gesichtspunkt wichtiger - dass der Wert Ihrer Investitionen nicht sinkt oder dass er seine Kaufkraft behält?

1. Sehr viel wichtiger, dass der Wert nicht abnimmt.

2. Ziemlich wichtig, dass der Wert nicht abnimmt.

3. Ziemlich wichtig, dass der Wert seine Kaufkraft behält.

4. Sehr viel wichtiger, dass der Wert seine Kaufkraft behält.

19. Wie hat sich Ihr persönliches Investitionsverhalten in den letzten Jahren geändert?

1. Immer niedrigeres Risiko.

2. Meistens niedrigeres Risiko.

3. Keine Änderungen oder Änderungen ohne klares Ziel.

4. Meistens höheres Risiko.

5. Immer höheres Risiko.

20. Wenn man investiert, liegen Ertrag und Risiko normalerweise eng beisammen. Investitionen, die überdurchschnittliche Erträge erzeugen, bergen normalerweise auch überdurchschnittliche Risiken. Wie viel Ihrer flüssigen Geldmittel wären Sie bereit zu investieren, wenn bei dieser Geldanlage erwartet wird, dass sowohl Ertrag als auch Risiko überdurchschnittlich sein werden?

1. Gar keine.

2. 10%.

3. 20%.

4. 30%.

5. 40%.

6. 50%.

7. 60%.

8. 70%.

9. 80%.

10. 90%.

11. 100%.

21. Denken Sie an die durchschnittliche Ertragsrate, die Sie auf Investment-Portfolios in den nächsten zehn Jahren erzielen möchten. Wie hoch sollte diese Rate im Vergleich dazu sein, wenn Sie Ihr Geld stattdessen in kurzfristige Spareinlagen anlegen würden?

1. Etwa gleich hoch wie die von kurzfristigen Spareinlagen.

2. Etwa eineinhalb mal so hoch wie die von kurzfristigen Spareinlagen.

3. Etwa doppelt so hoch wie die von kurzfristigen Spareinlagen.

4. Etwa zweieinhalb mal so hoch wie die von kurzfristigen Spareinlagen.

5. Etwa dreimal so hoch wie die von kurzfristigen Spareinlagen.

6. Mehr als dreimal so hoch wie die von kurzfristigen Spareinlagen.

22. Manche Menschen investieren dort, wo Sie einen Anspruch auf staatliche Förderung haben oder einen Steuervorteil erhalten. Eine Gesetzesänderung kann jedoch dazu führen, dass man schlechter gestellt ist, als wenn man nichts unternommen hätte. Würden Sie es unter diesem Gesichtspunkt riskieren, dort zu investieren, wo Sie einen Anspruch auf eine staatliche Förderung haben oder einen Steuervorteil erhalten?

1. Ich würde kein Risiko eingehen, wenn die Möglichkeit besteht, dass ich schlechter gestellt werde.

2. Ich würde ein Risiko eingehen, wenn nur eine kleine Möglichkeit besteht, dass ich schlechter gestellt werde.

3. Ich würde ein Risiko eingehen, wenn es eine Chance von über 50% gibt, dass ich besser gestellt werde.

23. Stellen Sie sich vor, Sie nehmen irgendwann in der Zukunft einen großen Geldbetrag auf. Es ist nicht klar, wie sich die Zinsen weiter entwickeln werden: sie könnten steigen oder auch fallen – niemand scheint dies zu wissen. Welches der folgenden beiden Darlehen würden Sie mit größerer Wahrscheinlichkeit aufnehmen?

- Ein Darlehen mit variablem Zins, der mit dem Marktzins steigt oder fällt.

- Ein Darlehen mit festem Zins, der 1% über dem variablen Zinssatz liegt, sich aber nicht mit dem Marktzins verändert.

1. Auf jeden Fall den variablen Satz.

2. Wahrscheinlich den variablen Satz.

3. Wahrscheinlich den festen Satz.

4. Auf jeden Fall den festen Satz..

24. Mit einer Versicherung können viele wesentliche Risiken des Lebens abgedeckt werden – Diebstahl, Feuer, Unfall, Krankheit, Tod usw. Bei einigen Versicherungen kann eine "Selbstbeteiligung" gewählt werden, d.h. der Anteil, bis zu dem die Versicherung keine Kosten übernimmt. Je höher die Selbstbeteiligung, umso niedriger die Versicherungskosten. Wenn Sie heute entscheiden müssten, welche Selbstbeteiligung würden Sie wählen?

1. Sehr geringe oder keine Selbstbeteiligung – höchste Versicherungskosten.

2. Kleine Selbstbeteiligung – höhere Versicherungskosten.

3. Große Selbstbeteiligung – geringere Versicherungskosten.

4. Sehr große Selbstbeteiligung – geringste Versicherungskosten.